本帖最後由 andy.li 於 2017-2-16 09:43 編輯

●最近,有很多人在討論外匯交易商提供的點差以及流動性相關的問題。在為什麼在重要消息發佈時點差變大這一問題上,人們做出了很多的假設,而這些假設卻大多基於對外匯市場結構不甚理解的基礎之上。這篇文章的目的,就是要解析外匯市場的結構,將從建立外匯市場的目的,以及外匯市場如何服務於它的主要參與者談起,之後擴展到外匯市場的結構以及外匯市場的運行方式,最後談到外匯市場的結構對投機者的影響

不同於各種國債及證券市場,外匯市場的建立並不是為了提供一種新的投資媒介。儘管投機在外匯市場的運行中佔據了重要地位,但是外匯市場的主要功能還是為了國際間的商業貿易需要。

注:國際貿易是外匯市場的第一動因購買了三菱公司依柯麗絲汽車的消費者,極有可能使用美元來付款。不幸的是,三菱公司工廠中的工人,大多數需要獲得基於日元的工資支票,因此在這種情況下,就需要對貨幣進行轉換。如果交易者能夠想到像Exxon、波音、索尼、戴爾、本田以及成千上萬的跨國公司需要在外匯市場上將他們在國外賺取的美元、雷布爾、日元、英鎊和歐元等兌換成本國貨幣,那麼就很容易理解投機行為在外匯市場中是如何無足輕重了;即使在外匯市場日成交額2萬億的今天,投機在市場中的作用仍然微不足道。 總的來說,跨國公司並不太在意貨幣轉換中的匯率,它們只在意製造並銷售它們的產品。銀行作為公司資金的主要存放機構,自然而然的成為了這些外匯交易的促成者。在過去,一個銀行可以非常方便的呼叫另一個銀行(或者同一銀行在別國的分支機構),來交換它們客戶積攢下來需要兌換的貨幣儲備。

就如同任何形式的商業活動一樣,銀行以一種利率買入外匯後,在賣出給客戶之前將匯率標高。這正是外匯交易點差形成的原因。這是一個合理的商務開銷。三菱公司可以用日元支付給它的員工,而銀行則由於付出了勞動和承擔了貨幣轉換的風險,而在交易中提取了不錯的利潤。 作為這種商業交易的副產品,銀行中的交易者學會瞭如何在貨幣期貨市場上進行投機。銀行利用它們對於貨幣市場更好的理解,可以通過在當前匯價加上點差的情況下為各種商業機構提供貨幣兌換服務,而銀行之間的貨幣交易則通過期貨對沖形式在將來某個時間存在更好的價位時進行。通過這種方式,銀行可以大幅增加它們的盈利水平。但不幸的是,在這種貨幣再分配的模式下,有一些交易卻因為流動性的原因無法達成。 正是基於這個原因,而且僅僅是基於這個原因,導致了貨幣市場最終向非銀行交易者開放。銀行需要市場中更多的訂單,從而a)它們可以從那些缺乏經驗的交易者手中獲得更多利潤;b) 那些缺乏經驗的交易者可以為市場提供更多的流動性,從而方便那些跨國公司交易訂單的實現。在外匯市場開放的起步階段,只有那些超大型對沖基金(比如索羅斯的對沖基金等)才被允許進入市場,但之後外匯市場的發展最終引入了外匯零售商和ECN平台。

我們現在理解了外匯市場能夠存在的原因,接下來,讓我們看看外匯交易是如何進行的:

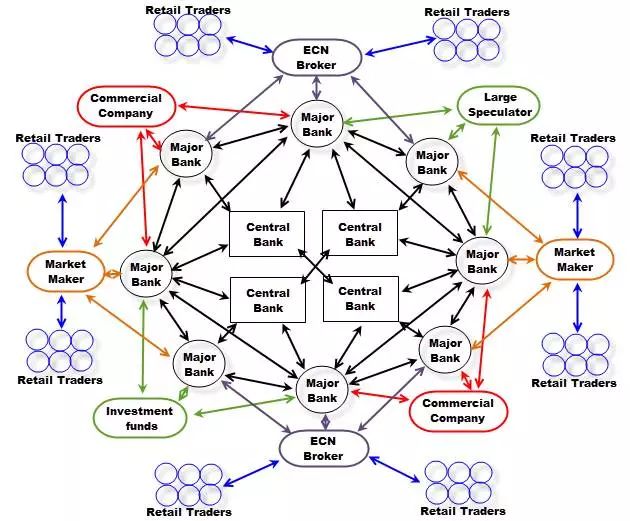

注:外匯市場主要參與者在外匯市場的頂層,是由那些統稱為跨國銀行的巨頭佔據的。與我們通常認為,這些跨國銀行並不承擔交易所功能這一概念相反;在這些世界上最大的銀行之間,存在了一系列交易協定。

我們通過一個類比的例子,希望可以幫助大家理解銀行間交易的組織結構。讓我們想這樣一個場景,在一間辦公室裡(或者在某人家中),多台計算機通過網線被連接在了一起。其中,每台計算機都獨立於其它的計算機進行工作。在一些情況下,一台計算機需要的資源並不存在於本計算機中,而是存在於其它的計算機上。在這個時候,這台計算機就需要聯繫其它的計算機,並請求權限以獲得它所需要的資源。如果目標計算機工作正常,而且該計算機的主人授權給發出請求計算機以合理的權限,那麼發出請求的計算機就可以訪問到所需要的資源,它的請求就可以被滿足。如果把例子中的計算機換成銀行,把資源換成貨幣,你應該可以很容易的理解各大銀行之間的相互關係。

你如果體會過在沒有服務器的計算機網絡中搜索資源是多麼困難,你就會明白跟踪哪台計算機中有哪些資源,是件多麼困難的事情。在銀行間跟踪價格及貨幣存量,也存在同樣的問題。例如,一個新加坡的商業銀行,幾乎很難碰到需要兌換巴西雷納爾貨幣的情況,在這種情況下,這家銀行很難確定一個合理的匯兌價格。正是基於這個原因,出現了EBS和Reuters(路透)來提供相關服務。

EBS服務基於跨國銀行互相之間的交流通道之上,它使各個銀行可以看到其它各家銀行可以交易的貨幣量以及相應的價格。需要注意的是,EBS並不是交易市場或做市商;它僅僅是一個可以看到各個銀行買價和賣價的應用程序而已。

構成外匯市場的第二層,存在於各大銀行內部。你可以通過撥打你當地美國銀行分行的服務電話,來兌換任意數量的外幣。在這種情況下,它們極有可能僅僅是將富餘的貨幣從一個支行挪到另一個支行,來滿足交易。由於這種小規模的貨幣交易,僅僅存在一個交易對應方,因此你通常只能接受它們報給你的匯率價格。你唯一能做的選擇就是接受交易,或者換另一家銀行。每個外匯交易者都應該至少去銀行幾次,看看銀行方面外彙的報價。你會非常驚奇的發現,在銀行兌換外幣是多麼的昂貴。

在第二層的下面,就是外匯市場中的第三層——外匯零售市場。當像Oanda、Forex.com、FXCM 、ADS等交易中間商,需要建立它們的零售業務時,它們首先要做的事情就是尋找貨幣流動性的提供者。十分之九這樣的中間商,都會與一家銀行簽署協議。這家銀行同意,當它可以在EBS網絡上以希望的價格對沖掉交易貨幣時,它可以為這些中間商提供流動性。由於外匯中間商與銀行之間交易的流量,比起一般的銀行客戶來說要高得多,因此它們獲得的點差也就更加具有競爭力。但是不要認為這些中間商獲得的點差就是銀行間交易的點差。記住,銀行參與這項業務的目的,就是獲取點差所帶來的利潤,沒有任何協定可以阻礙這個目的的實現。 外匯零售業務,與經營一家賭場非常相似。絕大多數的參與者,都不了解如何才能夠有效的進行交易,因此他們成為了持續的輸家。點差系統輔之以回報的標準概率分佈,給了外匯中間商幾個百分點的概率優勢。同時,這些外匯中間商都構建了內部的訂單匹配系統,通過這個系統,外匯中間商可以將買家和賣家進行內部匹配,並收取點差。只有在偶爾出現極端的不平衡情況下,這些外匯交易商才將這些不平衡的部分發往二級市場,以獲得流動性。

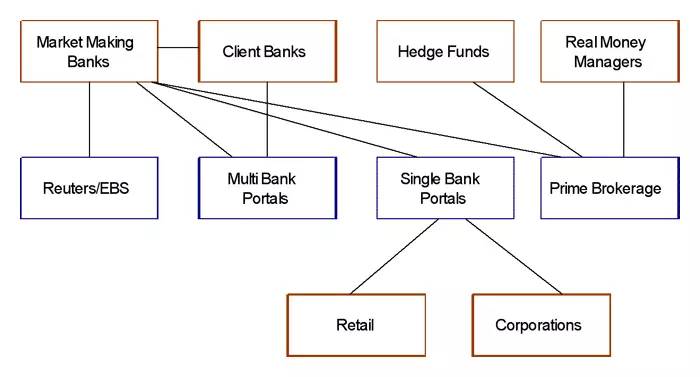

這種情況雖然看起來很糟糕,但是它卻同時也為交易外彙的投機者提供了很大的便利。由於外匯交易商用的是內部的交易系統,因此它可以通過這個系統,為交易者提供很多其它系統不能提供的功能。舉幾個例子,比如非標準的開倉頭寸,小額賬戶的高比例槓桿、沒有佣金自由的交易環境等等...  注:做市商銀行組織結構圖 注:做市商銀行組織結構圖ECN平台的運作,有點類似於二級銀行的運作方式,但是它仍舊屬於外匯市場的第三層。ECN平台通常與多個二級銀行簽署協議,提供平台的流動性。但是,與傳統的零售中間商不同的是,它們並不在內部匹配訂單,而是將訂單發往銀行進行交易。它有點像為散戶而建的EBS服務。這種外匯交易模型具有很多的優點,但它們仍然不是銀行間的交易。銀行仍然需要在交易中提取點差利潤,否則,它們才不會浪費時間來參與進來。基於各個銀行,這種點差收取可能是通過再報價,或者根據市場狀況擴大點差實現的。ECN平台的麻煩之處,在於它需要對每筆交易收取交易佣金。

除了佣金因素外,ECN平台還存在其它一些劣勢,投資者在轉向ECN平台之前需要考慮。絕大多數的ECN平台提供的槓桿較低,而且只允許整手交易。在某些市況發生時,銀行可能會抽走流動性,從而使交易者無法以希望的匯率進入或退出交易。

在一個日交易額達到2千億的市場中,人們很容易相信市場中存在足夠的流動性,從而可以輕易滿足各種交易的需要。但對於每一個買家必然存在一個賣家、否則就無法成交這一事實,並不會因為人們的理想觀念而改變。當一個金額過大的交易訂單無法在當前價位完全成交時,價格就會移動到未平倉合約可以足夠滿足交易的價位上。每當你看到匯率移動了一個基點時,就意味著一個訂單消耗掉(或者叫移除)了當前價位的所有未平倉合約。在市場中,沒有其他的方法可以使匯價運動了。

像我們之前講到過的,在EBS中列出了每個銀行希望交易外幣的金額以及價位。值得一提的是,在跨國銀行的互相交易中,各個參與者在它們認為不利的情況下,都不存在任何交易的強制性要求。在跨國銀行交易層面,並沒有“做市商”的說法;有的只是投機和對沖。 如果有興趣的話,我們可以看看ECN平台或股票的Level 2數據,這樣我們就可以對EBS是什麼樣子有個大概的印象。接下來的例子,是一個簡單的示例性的例子: 注:原文圖片缺失 你在圖中可以看到,在不同的價位,存在了不同的交易頭寸。這其中的每一個交易頭寸都代表了已經建立的限價單合約,在這裡例子中,每一個合約單位代表的是100萬美元。

根據圖中的信息,如果投入一個3840萬美元的市價賣單到市場中的話,那麼由於從1.56300到1.56345間沒有任何訂單存在,點差將快速的從2.5點擴大到4.5點。在這種情況下,沒有任何的中間商、做市商、銀行或夜間大盜從中作怪使點差擴大;點差擴大僅僅是大訂單導致的市場正常反應而已。如果在市場中沒有其它的訂單湧入的話,那麼點差將會一直保持如此之大。幸運的是,某人在某時會將買價和賣價之間的價位看做投資良機,而在此下訂單。他下的訂單根據是市價單還是掛單,要么會消耗未平倉頭寸、要么增加未平倉頭寸的數量。

如果在3840萬美元的市價單後1毫秒內,來了一個200萬的市價賣單,會出現什麼情況呢?它將會在1.5630價位成交。為什麼它會出現“滑點”呢?這是因為沒有人願意在1.56320位置成交了。因此,沒有人願意承擔這筆交易;那麼這種情況自然就會產生訂單的滑點。

接下來,一個更為有趣的問題是,假設在圖中列出的所有訂單都被突然取消了,那會怎麼樣?那時點差將會擴大到包含了現在圖表中列出的所有報價。那會是5點、7點、9點,甚至是100點;它會一直擴大直到找到最近的買家和賣家。注意,在這裡,並沒有人為的“設置”點差,出現這種情況僅僅是因為在點差範圍內沒有人願意進行交易而已。

在財經市場中,如果沒有訂單的話,沒有人可以強制促成訂單的出現。不管你用的是哪家證券市場或交易商,都不可能避免點差和滑點現象。它們是交易中註定會出現的現象。

交易可以被歸類為那種零和遊戲之類,而且事實確實是這樣的。如果交易者A賣出證券給交易者B,之後證券價格上漲,那麼交易者A就輸掉了本該可以賺到的錢。如果之後股價下跌,那麼就相當於交易者A由於交易者B的錯誤而獲利了。即使在一個巨大的市場,比如外匯市場中,每一筆交易中仍然需要存在一個買家和一個賣家,而且交易中的一方將會虧損。從整個交易市場的角度考慮,這個概念似乎與交易的參與者沒有太大的關係。但是,在某些特定情況下,這個概念將變得非常重要。這些特定情況之一,就是新聞事件。

最近,很多人都在討論交易中間商、銀行或其它的流動性提供商,在這些新聞事件出現時收回訂單(增加滑點)和訂單滑點(好像是它們故意而為之一樣)是不道德、違法、徹底喪盡天良的勾當這個話題。但發生滑點其實與這些中間商、銀行等並沒有關係。讓我們看一下為什麼會出現這種情況:

注:突發新聞出現滑點背後是有邏輯可循的例如,在某個財經報告出爐之前,一些交易者會進入交易,期望發布的新聞消息可以幫助交易沿著他們期望的路徑進行。當新聞事件被大家都關注的時候,跨國大銀行會由於擔心承受不必要的損失,而抽走它們用於投機的訂單。技術交易者,出於避免新聞時間交易的最佳實踐,同樣會抽走他們的訂單。大的對沖基金以及其它的散戶交易者要么已經提前佈局,或是在等著新聞結果出來之後在作出交易決定。 基於我們已經知道的原因,可以維持低點差的流動性在這個時候還有嗎?

讓我們進入外匯市場食物鏈的第二層;一家銀行只有在它們可以在跨國大銀行立即對沖它們的倉位時,才會向ECN或零售外匯中間商提供流動性(同時加上它們需要的點差)。如果跨國大銀行的點差由於流動性降低而放大的話,那麼第二層的銀行也將放大點差給其下游的客戶。 處於外匯市場第三層的ECN平台,會簡單的將銀行的報價傳遞給終端客戶,因此終端客戶的點差也會變大。那些承諾2-5點點差的零售中間商,這個時候就會有一些風險,因為它們無法把它們的倉位及時的對沖給銀行(你是否曾經想過為什麼這些交易商的交易終端,在這個時候好像停止了,或者一直在重新報價/requote)。那些非固定點差的零售交易商,則索性放開點差以保持與銀行報價的同步,否則,它們將與那些限定點差範圍的交易商面臨同樣的問題。

現在,讓我們考慮一下這樣的情況。如果一個新聞消息的具體數據與大眾的期望產生了很大落差,那麼將會發生什麼?有多少交易這個新聞事件的交易者,站錯了隊,需要立即逃出倉位?有多少對沖基金需要立即移除它們的小額交易訂單?有多少散戶交易者兩頭堵的訂單得到了執行?有多少人在等待數據超出預期,而立即執行市價單入場? 在技術交易者都站在一邊看熱鬧時,誰還會傻得站在所有訂單執行的另一方向呢? 答案是沒人這麼傻。在新聞衝擊市場的1到5秒內,市場是一個純粹的單邊市場。在新聞衝擊市場之前的匯價,和在新聞衝擊市場之後的匯價。在這兩個匯率價格之間的10、20或30點叫做缺口。

在這個時候,還有人會奇怪會出現滑點現象嗎? 在外匯市場中的每一個層級中,都存在每層固有的優勢和劣勢。基於你自身的各種考慮,你需要決定你能夠接受什麼,不能接受什麼。不幸的是,你不是總能獲得你希望的東西。

如果一個人只關注於交易的副產品——滑點和點差,那麼他不光在追逐一個沒有用的幻境,同時他也在關注這些沒用的東西的同時放棄了很多巨大的交易機會。新聞事件是為數不多可以導致很多交易者倉位方向錯誤的時刻,交易商很容易從這些交易者的愚蠢錯誤中獲利。如果交易者真的希望提升他們的獲利水平的話,他們應該花時間研究如何識別和捕捉真正的交易機會。 沒人會認為交易中間商是交易者最好的朋友。但是它們仍舊為我們提供了有價值的服務,因此應該得到回報。通過接受你的交易商,學習如何在各種限制條件下進行交易,交易者將會打開一扇通向以前從未沒想過的充滿交易機會的大門。

|

發表於 09:42:06

發表於 09:42:06